光伏行业正进入不同以往的洗牌周期,洗牌的逻辑与结果,也可能和过往都有所不同。“潮水”正加速退去,行业集中度提升,寡头趋势明显,一些企业经营压力正在加剧,一大批“裸泳者”将被陆续淘汰出局。与此相随,光伏产业在步入“十四五”和“平价大周期”后,必将出现新的竞争格局与发展态势。

而在过去两年的时间,在此起彼伏,犬牙交错,你进我退的激烈竞争后,光伏产业的整体竞争格局已经发生不小的变化,不同企业的实力排行也发生前所未有的改变。本期内容,黑鹰光伏从企业规模、2019年核心经营数据、资本市场表现、财务稳健状况、先进产能布局、企业扩张的要素支撑等六个维度,排序出“2020年中国光伏制造20强”,供大家参考。欢迎探讨,欢迎拍砖。

创始人李振国,成立于2000年,2012年上市,此后很快坐稳单晶领域全球第一的宝座。

在成立至今的第20个年头,隆基股份成为全行业营收、净利和市值均排在第一的光伏制造商。其2019年营收328.97亿,净利润52.8亿元。2019年8月28日,市值突破1000亿元,2020年6月29日,市值首次突破1500亿,截止目前市值超过1700亿。

2019年至今,隆基至少公布了16个重大项目投资公告,涵盖单晶硅棒、单晶硅片、单晶电池片、单晶组件等领域,总投资额超过347亿。其中13个重大扩张项目完工投产后,约创造694.9亿元的营业收入和61.56亿元的净利润。到2021年底,“再造1.5个新隆基”的目标将得以实现。

隆基股份2020年三大战略目标:1.单晶硅片年产能达到75GW以上,单晶组件产能达到30GW以上;2.单晶硅片出货量目标58GW(含自用),组件出货量目标20GW(含自用);3.2020年计划实现营业收入496亿元。

李振国曾告诉黑鹰光伏,隆基在制定战略、判断技术路线和解决日常运营问题的时候,遵循两个核心原则:其一,一切从事物的本质出发的“第一性”原则;其二,立足未来、着眼于长远,不被短期利益或困难所迷惑。李振国分析,发展快,不等于就是盲目的。“具体到我们要干一个项目,那我们就会把它的要素和资源支撑能力都做非常充分细致地分析。如果支撑不行,就不做,这是隆基投资的基本原则。”

晶科能源成立于2006年,创始人李仙德。截止2019年底,已连续4年霸占全球组件出货“第一”的位置,并极有可能在2020年再次蝉联这一位置。

在2019年晶科能源14.2GW的出货中,高效单晶的占比超过70%,2020年高效单晶产品的出货占比将接近100%。截止至2020年3月31日,晶科能源单晶硅片产能达到约17.5吉瓦、电池片产能达到约10.6吉瓦,组件产能达到约16吉瓦。晶科能源员工超过15000人,海外子公司14个;累计出货量52吉瓦,全球服务中心超过30个,覆盖国家超过100个,年订单量超过8000个。

在2019年的战略会上,晶科能源指出其核心竞争力不仅仅是技术、成本和规模,而是全球化的愿力和能力,全球资源整合的能力,全球生态圈打造能力,包括整合超过3500个全球客户的客户资源、整合全球上千家供应商的供应链资源,整合研发资源、系统资源、融资资源、政策设计资源。

晶科能源未来的自我定位不是制造型企业,是制造服务型企业,所谓制造型企业就是你生产什么,然后卖客户什么;所谓制造服务型企业是客户应用是场景,客户价值是目的,围绕场景和目的组织研发、生产和交付。

晶科能源曾预计2020年将继续维持35%的高增长,组件出货量高达18-20GW。由此,从2011年到2020年,组件出货量年复合增长率约40%。在去年底为期两天的闭门战略会上,李仙德制定出一个让在座的100多名晶科能源中高层心惊胆战的目标,但这一目标又被李仙德最后一段没有演讲稿的总结发言完全推翻,他明确勾画了晶科能源未来5年的清晰蓝图和目标。

比如营销层面:在未来3-5年里,组件产品全球市占率达到40%,覆盖国家达到奥运会参会国家数量。

比如产品维度:极限功率冲击600瓦;能量密度、长期可靠性、以及单瓦成本、可制造性以及规模化可行性是考量新技术商业价值依据;多技术融合替代单一技术;采用波音模块式客制化生产,平衡规模和成本,以满足客户需要。

全球太阳能发电行业的领军者之一。从美国资本市场“回A”成功,6月10日天合光能(688599.SH)在科创板上市,成为科创板光伏“第一股”。曾连续两年据全球组件出货第1位,去年居前三。天合光能主要业务包括光伏产品、光伏系统、智慧能源三大板块。

6月22日,天合光能面向全球发布了全行业首个500W级系统解决方案——天合智能优配Mega。7月1日,天合光能拿下史上最大光伏EPC订单。天合光能宣布,与全球另类资产管理公司TPG旗下的睿思基金签署了一项光伏项目合同,预估合同规模约7亿美元(约合人民币49.5亿元)。天合光能将为合同中的项目提供开发、设计、采购和建设管理服务。

天合光能董事长兼总经理高纪凡表示:“天合光能一直致力于打造我们在海外市场极具竞争力的开发能力,这次在欧洲和拉美地区多个国家整合出售近1GW光伏项目,并且能够与世界一流的资产管理公司TPG及旗下的睿思基金合作,这对我们海外项目团队国际一流的开发和执行能力是强有力的证明和认可,本次合作对于双方都具有里程碑意义。”

2020年,晶龙集团成立24年,晶澳成立15年。这两家企业的创始人靳保芳迈入69岁。对于晶澳和靳保芳而言,过去一年诸多变化2019年12月13日这天,“天业通联”变更为“晶澳科技”,标志着晶澳正式亮相A股。晶澳的官微称:这是里程碑,是新起点,开启晶澳二次创业的新征程。

在经历纳斯达克上市-退市-再上市的神级操作后,靳保芳领导下的晶澳太阳能借壳天业通联“回A”的夙愿终得所尝。晶澳也由此成为首家从美国退市后,成功在A股上市的中国光伏企业。

晶澳科技(002459.SZ)由靳保芳于2005年成立,2007年2月7日在美国纳斯达克交易所正式挂牌。其是全球领先的覆盖全产业链的光伏企业,2019年组件出货量位列全球第二。晶澳科技目前在全球已拥有12个生产基地、20多个分支机构,产品遍及120多个国家和地区。2019年组件出货量蝉联第二名;海外占公司总出货量的73.61%。

进入2020年后,晶澳科技产能加速扩张:1月8日,包头装备制造产业园区的1.6GW单晶硅方产能项目投产运行;2月24日,全资子公司邢台晶龙新能源建设的年产1.2万吨单晶硅棒项目开工;3月2日,晶澳与义乌信息光电高新区管委会举行10GW电池和10GW组件及配套项目视频签约仪式,宣布将投资102亿元在义乌打造全球领先的光伏智能制造基地;4月27日,宁晋基地3.6GW高效晶硅电池项目启动仪式举行。

通威股份近年的强势发展众所周知。

黑鹰光伏曾统计发现,过去五年,这家企业的收入及归母净利润复合增速分别达到 12.6%和 45.8%,且盈利水平持续提升。开年至今,通威股份在二级市场上也得到了更多投资者的高度认可。2020年6月30日,通威股份总市值达到745亿元,较年初增加了235亿元,在所有上市光伏企业的市值排行中据第二位。

时间进入2020年后,通威股份的强势进击依然在继续。2月11日晚间,通威股份的一份“规划公告”,一份“项目公告”,震惊业界——投资200亿元分期扩产30GW高效太阳能电池及配套项目;中期规划,到2023年,通威股份高纯晶硅业务和电池片产能,将可能分别达到22-29万吨和80-100GW。

两份公告发布后,通威股份一位管理人士表示,公司未来将打造高纯硅料世界龙头地位。同时,拟进一步巩固和提升电池片的世界龙头地位。此外,公司将坚持专业化、差异化、成本领先原则,形成系统的综合竞争能力。

事实上,类似的规划和扩张早已不是第一次,数年来,这家企业创造的各种“速度”和“第一”早已让人目不暇接。不管产业处于“滞缓期”、上升期、困惑期,还是“531”后的冰冻期,这家企业在战略上的定力与执行,从来没有打丝毫的“折扣”,甚至是加速实现,提前达成目标。

根据通威股份的阶段规划:2020年,公司饲料及相关产业链业务力争实现营业收入同比增长20%以上,超过200亿元;高纯晶硅业务力争实现9万吨的产销量,太阳能电池业务力争实现20GW以上产销量;光伏发电业务预计新增投资建设“渔光一体”项目1GW以上。

2020年,瞿晓铧56岁,阿特斯年满十九。

阿特斯由瞿晓铧于2001年创办,2006年在美国纳斯达克上市,全球员工总数超13000人。

过去十九年,瞿晓铧有一些理念在光伏行业里颇为流传,比如“不做第一”;比如“卓而不同”,他曾告诉黑鹰光伏等媒体,最佩服的人是布隆伯格和马云。

最近两三年,阿特斯的“特立独行”之处,是力挺多晶(也有单晶产品)——在全球单晶市占率迅速反转的情况下,这样的坚持在光伏产业中几乎无出其右。

2019年3月,瞿晓铧说,自己不是“单晶派”,也不是“多晶派”,而是“地球派”:晶硅里面有单晶派和多晶派,我们鼓励争论、鼓励讨论、鼓励各种技术来这里辩论、来打擂,来打怪。“因为我们相信,越辩真理越明。同时,竞争才能带来发展。”

2019年,阿特斯全年销售额32亿美元(约合220亿元人民币);全年净利润1.716亿美元(约合11.82亿元人民币);全年由经营活动产生的现金流约6亿美元(约合41.34亿元人民币)。

2019年全年,阿特斯共向全球90多个国家累计出货组件产品8.6吉瓦。其中,多晶组件出货量占比为74%,单晶组件出货量占比26%。阿特斯具备单多晶组件生产能力,产能布局具有很强的灵活性。公司对产能结构的调节,取决于对产品本身盈利水平和度电成本(LCOE)性价比的考量。

截至2019年12月31日,阿特斯硅锭、硅片、电池片和组件产能已分别达到1850兆瓦、5000兆瓦、9600兆瓦和13040兆瓦。预计到2020年底,公司组件产能将达到16050兆瓦。阿特斯预计,2020年全年组件出货量约10吉瓦-12吉瓦,全年销售额预计34亿-39亿美元。

中环股份成立于1999年,前身为1969年组建的天津市第三半导体器件厂,2004年完成股份制改造,2007年4月在深圳证券交易所上市。

截止7月8日,中环股份总市突破730亿元,居整个行业第三位。

作为全球单晶双龙头之一,中环股份始终在按照既有规划向前奔跑。根据财报:2019年公司四期及四期改造项目已全部达产,截至2019 年末,太阳能级单晶硅材料二、三、四期及四期改造项目年产能合计33GW,超过原设计产能50%以上,大幅降低单位投资成本;2020年初,五期项目已开始生产210硅片,下游客户的210电池片、组件也将快速进入量产阶段。中环光伏五期完成后全部晶体产能将优化至85GW。

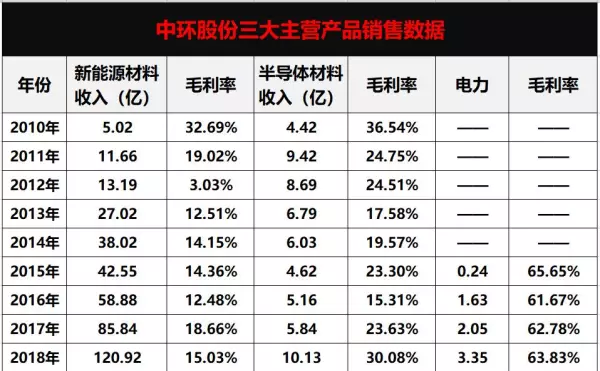

黑鹰光伏曾详细梳理分析中环股份过去十年的核心经营数据,整体表现优异。比如,中环股份过去十年营业收入合计669.97亿元,十年间营收只在2012年一年出现下滑,近7年营收一直保持正增长,2018年迈过百亿门槛,2019年营业收入为168.87亿元,是十年前(2010年)的12.9倍。从业务配比来看,十年里,光伏业务已经成为中环股份最重要的增长引擎,其“新能源材料收入”一直保持正增长,2019年收入149.21亿元,较十年前增长29.72倍。

另外,其光伏发电收入连续5年保持增长,在手订单规模保持快速增长。十年间,中环股份只在2012年出现一次亏损,近七年净利润保持正增长。此外,其研发支出连续7年增长,近十年中环股份研发支出合计达38.33亿元,占营业收入比重为5.72%,2019年更是达到了创历史新高的11.69亿元。

2019年三月初,黑鹰光伏曾与中环股份的掌舵人沈浩平有过一段四十分钟左右的短暂交流,中环下一步的愿景还是要全球化,“可能的话,有三到四个板块能进入全球细分行业前三,现在光伏硅片进入到前三去了,半导体在争取进前三,但这样企业还是不安全,还要争取至少一个,所以老在想‘2+1’。”

东方日升新能源股份有限公司是近年光伏行业发展势头最猛的企业之一。

东方日升始创于1986年,2010年9月,成功在深交所创业板上市,股票代码300118。公司主要从事光伏并网发电系统、光伏独立供电系统、太阳能电池片、组件等的研发、生产和销售。

东方日升在全球范围内设立办事处和分公司并且建立起全球销售网络,如中国、德国、澳大利亚、墨西哥、印度、美国、日本等,旨在为全球提供绿色新能源。经过多年的努力,如今东方日升的组件产能已经达到了11.1GW。在快速的发展过程中,2011年到2019年,东方日升以60%的平均负债率稳健前行。公司产品远销欧美、南非和东南亚等50多个国家和地区,为广大用户提供专业、便捷的光伏产品和技术支持。

2019年,东方日升组件销量6.282GW,毛利率为18.23%,销售收入为111.59亿元。其中来自中国的组件销售量为1328MW,乌克兰为995MW,印度组件销售量为800MW。2019年12月12日,该公司全球首发了210mm50片切片的超大硅片组件,将PERC电池组件的功率首次提升至最高达500MW以上。

2020年6月5日,东方日升公告称,该公司与义乌经济技术开发区管理委员会(下称“义乌经开区”)于2020年6月5日签订了《15GW高效电池+15GW组件项目框架协议》。该项目总计投资额高达206亿元,项目规划用地约1000亩,规划分二期建设,其中一期建设5GW高效电池和5GW高效组件生产线,建设期限预计2年;二期10GW高效电池和10GW高效组件项目将根据市场需求情况,在未来3-5年内逐步建成投产。

截至2019年,东方日升的光伏组件年产能为11.1GW,主要分布在浙江宁波、江苏金坛、浙江义乌和河南洛阳等生产基地。其中义乌5GW的高效单多晶组件项目一期工程的高效组件项目按既定计划投产。如果算上此次的15GW组件,加上公司在建的5.5GW产能,那么该公司的总计光伏组件产能将直接进入31.6GW规模,进一步提升公司在组件领域的核心地位。

保利协鑫2006年10月在香港成立,2007年11月在香港上市,股票代码3800.HK。公司总部位于香港,在苏州、徐州设有管理中心,在新疆、扬州、常州、无锡、阜宁、宁夏、四川、北京、台北等地设有代表处或子公司,在美国旧金山、苏州工业园区、徐州等地设有研发中心。

保利协鑫肩负着“把绿色能源带进生活”的使命,是全球领先的高效光伏材料研发和制造商,掌握并引领高效光伏材料技术的发展方向,在多晶硅、硅片等光伏产品上一直保持技术驱动者地位。

2019年,保利协鑫共生产多晶硅57394吨,生产硅片31852兆瓦,年内收益192.5亿元,毛利润约46.78亿元,利润约1.1亿元。2019年,保利协鑫新疆多晶硅项目实现达产,成本达到行业最前沿水平,品质对标国内外一流标准;公司继续坚持单多晶并行策略,铸锭单晶硅片获得市场认可,已实现规模化制造和应用;同时,填补国内空白的颗粒硅新工艺完全成熟,为加速光伏发电平价上网提供新动能。

此外,在调整资本结构降低资产负债方面,2019年9月,保利协鑫完成了向徐州中平协鑫产业升级股权投资基金(徐州基金)出让新疆协鑫31.5%股权的交易,这一举措在保证公司仍保留新疆项目控股权的前提下,获得44亿元的一次性出售收益和13.3亿元的现金净流入,改善了公司的盈利能力及流动性,大幅降低了光伏材料业务的资产负债率。

2019年内,保利协鑫获取了各大金融机构的认可与鼎力支持,保利协鑫新疆多晶硅项目成功获得25亿元人民币银团贷款,帮助保利协鑫债务结构进一步优化,为公司未来业务拓展和转型发展提供资金保障和资金空间。

正泰新能源是正泰集团旗下集清洁能源开发、建设、运营、管理于一体的系统能源解决方案的提供商。致力于光伏组件的生产和销售,光伏电站、储能、配网售电、微电网、多能互补等综合能源的投资建设,注册资金93.8亿元,全球累计投资建设光伏电站超过4500兆瓦;光伏组件产能达到4200兆瓦,布局杭州、嘉兴和泰国等地;智能运维总量超过5GW。

凭借集团在电力能效管理领域超过30年的深耕积累以及电气全产业链,正泰新能源是业内同时具备系统集成和技术集成优势的综合能源解决方案提供商。

有人用“大象”来比喻正泰新能源,没有耸人听闻的布局和宣传,从来看不到“獠牙”,但他却一直在稳步的前进:他已是业内当之无愧的龙头企业之一,不仅在制造端,在下游应用市场,均拥有举足轻重的行业地位。

黑鹰光伏总结出这家企业的七大优势:产业链优势、先发优势、集成优势、全球化优势、相当的规模优势、成本优势,再加上上市公司其他业务带来的现金流和集团长期以来在金融系统的资信能力,综合优势极为明显。

而正泰新能源持久发展的源泉,还来源于整个正泰集团成立至今近40的发展文化和底蕴。而产业处于下行周期时,整个集团在全球市场的资源配比能力、国际化能力,无疑都能为企业下一步的发展提供积极的助力。

与多数光伏企业从上游材料到下游组件、电站的垂直一体化发展模式不同,正泰新能源走的是一种横向一体化的发展模式,除了电站系统产品,如组件、逆变器等,另外在电站配套电气系统方面则依托母公司正泰集团,在技术和成本方面也具有明显的优势。

阳光电源(300274)成立于1997年成立,是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务的国家重点高新技术企业,主要产品有光伏逆变器、风能变流器、储能系统、新能源汽车驱动系统、水面光伏设备、智慧能源运维服务等,并致力于提供全球一流的清洁能源全生命周期解决方案。

阳光电源核心产品光伏逆变器先后通过TÜV、UL、CSA等多家国际权威认证机构的认证与测试,已批量销往德国、意大利、澳大利亚、美国、日本、印度等60多个国家,其逆变器出货曾多年稳居全球第一。截至2019年底,公司在全球市场已累计实现逆变设备装机超100GW。

阳光电源董事长曹仁贤曾表示:“无论行业出现何种变化,我们都会按照自己的方式修炼和提升自己。我们最直接的压力来源于客户的要求,而这显然是一个正向的压力。我相信,深刻理解行业,耐得住误解,熬得住寂寞,企业发展的核心始终是以产品创新来为自己造血,而不是靠冒进和过度传播。”

特别值得注意的是,阳光电源在储能领域的深耕与作为。在能源转型的大背景下,阳光电源光储深度协同的效应开始显现。截至2019年年底,阳光电源储能产品及系统深度参与的全球重大系统集成项目已经突破900个。

一方面,储能PCS可以与光伏逆变器采用相似的技术平台,基于20多年的光伏逆变器平台技术,阳光电源的储能PCS性能和可靠性指标处于行业领先地位,通过规模优势可以将储能PCS成本做到低于国内同行。

另一方面,借助于自身多年在海外市场的积累,阳光电源已经建立了成熟规范的国际化渠道,在海外有近百个维护点,基本涵盖了当前主要的储能应用场景和市场,这为储能业务走出国门打下了良好的基础。

从“那堆倒塌的废墟”起步,从资不抵债到目前在内地、香港两地拥有三家上市公司(其中两家营收突破百亿级,三者总市值450多亿元)的超级工坊,跻身“世界机械500强、中国企业500强”……它用了不到30年时间,它是总部位于新疆昌吉的特变电工。

每个领先企业成长都必有其独特差异与路径选择。我们知道,在资本市场存活超过十年的光伏企业屈指可数。这赤裸裸展现了光伏市场之莫测、残酷与无情。2000年,特变电工设立了新疆新能源股份有限公司,自此正式涉足光伏领域。

信义光能控股有限公司是全球最大的太阳能光伏玻璃制造商,公司专业从事太阳能光伏玻璃的研发、制造、销售和售后服务, 为全球主要的国内外太阳能组件厂商提供太阳能光伏玻璃产品。

信义光能2013年12月12日于香港联交所主板上市,股票代码:00968.HK,2019年5月28日,信义能源(股票代码:03868.HK)从母公司信义光能分拆上市,并累计从母公司收购1494MW大型地面电站独立运营管理。

目前光伏玻璃行业的主要参与者有信义光能、福莱特、彩虹、金信太阳能、南玻、中建材等企业,而龙头主要是信义光能与福莱特。信义光能现有产能主要分布在天津、芜湖以及马来西亚,目前产能分别为500T/D、5400T/D以及1900T/D.2020年公司预计将在广西、芜湖各扩建2 条1000T/D产线,届时公司产能将达到11800T/D。

爱旭股份(证券代码:600732)成立于2009年,主要从事太阳能电池的研发、生产和销售,拥有业内领先的PERC电池制造技术和生产供应能力,是全球PERC电池的主要供应商之一。

截止2019年底,爱旭已拥有广东佛山、浙江义乌和天津三大高效PERC电池生产基地,生产能力超过9.2GW;到2020年底,其高效太阳能电池产能将达到22GW,其中210电池产能10GW、166电池产能10GW。今年1月5GW 210电池产能已率先投入量产,另外5GW下半年也可根据需求及时、充足向市场供应,爱旭将成为全球首个拥有20GW+166及210规格产能的专业太阳能电池企业。根据爱旭股份的规划,其高效晶硅太阳能电池产能2021年底达到32GW,2022年底达到45GW。

最近三年,爱旭几乎踩准了光伏每一个技术变革的节点,从多晶硅电池到单晶硅电池,到PERC电池、SE技术、双面电池,再到166mm和210mm大尺寸电池,对于这家行业技术迭代的引领者之一,我们很难忽视其在行业的竞逐与能量。过去连续两年,爱旭科技荣膺全球PERC单面/双面电池出货第一宝座;此外,搜寻海关数据,爱旭科技连续两年成为全国出口太阳能电池第一的光伏企业。

经营层面,黑鹰统计数据显示,爱旭股份经营业绩已至少连续实现四年高速增长,2016~2018年,爱旭股份营业收入分别为15.78亿元、19.75亿元、41.08亿元;2017~2018年公司营收同比分别增长25.15%、108.01%。到了2019年,爱旭全年实现营业收入60.69亿元,同比增长了47.74%,这是2016年的3.85倍。另据第三方机构预测,2020年爱旭股份营业收入可能突破100亿大关。

2020年2月25日晚间,爱旭发布公告称,计划募集不超过25亿元资金,其中14.5亿元投资于“义乌三期年产4.3GW高效晶硅电池项目”、3亿元用于建设“光伏研发中心项目(总投资7亿元)”,另外7.5亿元“补充流动资金”。根据爱旭测算,三期项目项目建成后,预计可实现年均销售收入30.69亿元,年均税后利润3.52亿元。