案例背景

某新能源汽车零部件企业于2025年3月1日购入智能化生产线设备,含税价1,130万元(不含税1,000万,税率13%),另支付运输费50万元(税率9%)、安装调试费80万元(税率9%)。

政策依据

1. 增值税超抵政策(财税〔2024〕78号):制造业企业设备进项税按110%抵扣,超抵部分分2年结转。

2. 资产确认标准(企业会计准则第4号):资本化成本包含直接归属支出。

会计分录

计算逻辑:

● 设备进项税: 1,000×13%×110% = 143万 (超抵部分14.3万分摊至2025-2026年)

● 运输安装费进项税: ×9% = 11.7万

● 总支付: 1,130+50+80 -154.7 = 1,105.3万

折旧政策

1. 加速折旧(财税〔2025〕3号):新能源汽车设备按6年加速折旧(双倍余额递减法)。

2. 残值率调整:2025年起残值率下限从5%降至3%。

案例处理

2025年计提折旧(双倍余额递减法):

● 折旧基数: 1,130万 - 残值33.9万 = 1,096.1万

● 首年折旧: 1,096.1×2/6 = 365.4万

会计分录

税会差异处理(选择一次性税前扣除):

● 纳税调减: 1,130万 - 365.4万 = 764.6万

● 递延所得税负债: 764.6×25% = 191.15万

借:所得税费用 191.15万

贷:递延所得税负债 191.15万

案例场景

2026年发生设备升级支出200万元,其中:

● 150万元用于提升产能(符合资本化条件);

● 50万元为日常维护(费用化)。

政策依据

● 资本化标准:延长使用寿命2年或提高产能20%以上(会计准则第4号)。

会计分录

案例场景

2028年6月提前出售该设备,售价含税620万元(公允价548.67万),已计提折旧913.6万,账面净值271.4万。

税务政策

● 简易计税:放弃进项抵扣可按3%缴税(本例选择一般计税13%)。

会计分录

政策优惠

2025年《制造业设备更新专项政策》:旧设备评估价抵减新设备计税基础,额外享受成交价15%即征即退。

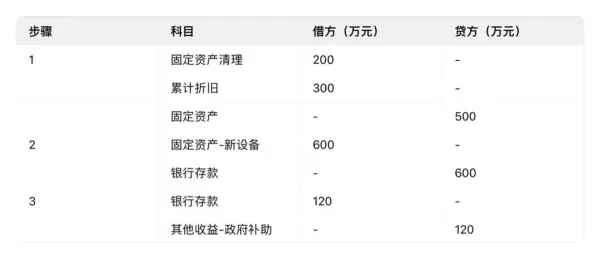

案例应用

旧设备原值500万,已提折旧300万,评估价200万;新设备买价800万(含税)。

会计分录

全流程风险管控要点

1. 税会差异台账:需记录一次性扣除与会计折旧差异(例:前3年累计调减1,130万)。

2. 数字化管理:

● 资产编码规则: 行业代码-购入年度-序列号 ;

● 折旧测算需同步财政部资产云系统。

3. 审计重点:

● 资产组划分合理性(如混合用途设备需拆分);

● 减值测试频率(高精尖设备每半年测试)。

附:固定资产全生命周期管理流程图

采购申请 → 验收入账 → 折旧计提 → 后续支出判定 → 处置清理

小编温馨提示:该篇案例政策更新至2025年2月,实际应用需以税务机关最新解读为准哦~

祝:开心快乐[送自己一朵花]