出门看天气,买房看数据。

对于房票有限的普通人来说,并不是每个区域都值得买。

在多变的形势之下,能看清未来的永远都是数据,用数据读懂楼市,才能对目前的市场有更准确的理解。

01.

一季度供求基本平衡

去化冰火两重天

2022年1-3月市区(不含江都区)住宅供应32.04万方(2482套)、销售30.81万方(2525套),同比去年1-3月,销量下降66%,成交均价16342元/㎡;

商办供应5.61万方、销售6.57万方,同比去年1-3月,销量上涨22%。

1-3月江都区住宅成交11.8万方,成交均价13291元/㎡,同比去年1-3月,销量下降62%。

扬州楼市百科制图(不可商用)

回看扬州21年上半年的土地和销售市场,那对于销售同比大幅下滑就能欣然一笑。

但对比18-20年一季度去化均值55万方,一季度的去化还算是守住了市场,并没有预期的糟糕,国家也在陆续出台政策缓解当前楼市的压力,一切只待春暖花开。

商办的表现出乎意料,下行期同比过去3年均为上涨,就「楼市百科」近期跟金融机构和商业地产公司的较浅交流,从中也发现了一些端倪。

目前市场经济萎靡,叠加疫情的影响,社会闲散资金较为谨慎,投资性行为目前处于观望,一部分进入了中短期存款蛰伏,等待以寻找合适的契机,另一部分进入商办市场以抵御人民币升贬的不确定因素。

02.

当前库存有限

市场回暖趋势渐明

预计2022年,楼市整体的政策环境和市场逻辑不会有太大变化,但楼市将从降温转向分化回暖。

地段永不眠是金科玉律。

这就意味着一些成熟区域仍将是2022年的热点片区,相形之下,一些位置相对没那么好,性价比没那么高的楼盘在2022年面对的压力仍会比较大。

扬州楼市百科制图(不可商用)

板块示意图仅为房产分析定义,非行政区划

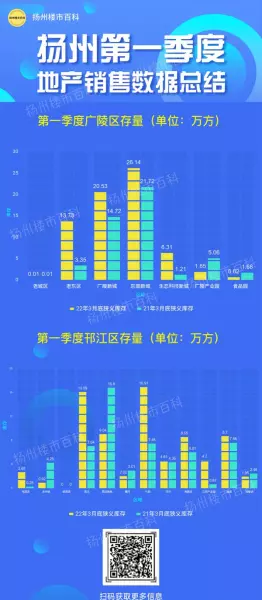

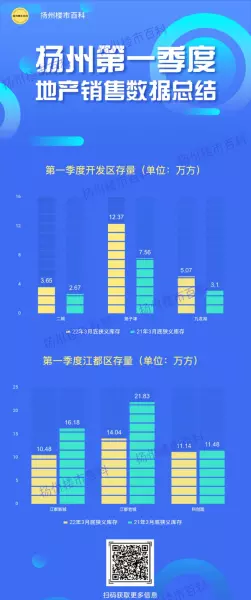

截止2022年3月底,扬州市区(不含江都区)狭义库存量约167万方,库存去清周期仅10个月;江都区狭义库存量约36万方,库存去清周期仅5.4个月!

(备注:以上去清周期均按过去12个月的平均去化计算)

关于库存

狭义库存—已领取预售证尚未售出的;

广义库存—狭义库存+已获取土地尚未领取预售证的,板块库存量数据统计截止到3月31日。

扬州楼市百科制图(不可商用)

从所有板块来看,当前狭义库存量主要集中在广陵新城、东南新城、扬子津、竹西和蒋王等片区。

东南新城板块目前在售楼盘去化压力在「云筑」、「紫云集」和「宝龙城」,其他楼盘剩余库存量有限;

竹西板块目前楼盘去化压力在「中信泰富·锦玥府」和「GZ303地块」、「招商云萃」;

扬子津板块去化压力在「中信泰富·锦麟世纪」;

蒋王的主要库存量集中在「中信泰富·锦上」;

从房管局备案量来看,这几个楼盘销售情况暂时不理想。

江都老城的库存量大的为亚龙花园项目(万达广场),江都市场的整体去化情况较好,但竞争也较激烈。

扬州楼市百科制图(不可商用)

03.

当下以去库存为主

刚需项目成交靠前

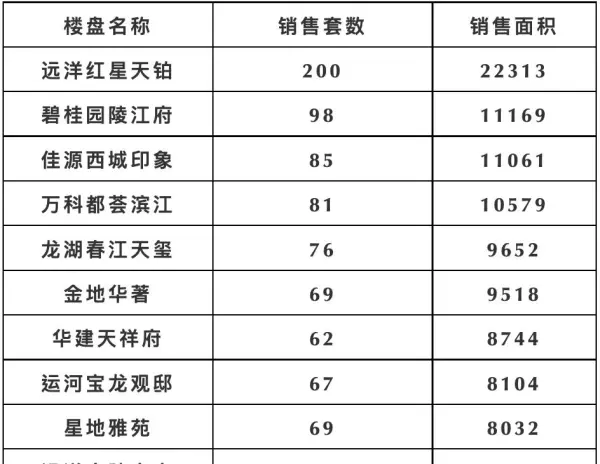

2022年第1季度,扬州销量前10楼盘总计成交888套,成交总面积10.7万㎡.

注:本文数据统计时间为2022年01月01日-03月31日,数据有一定延迟,不代表各楼盘实际销售数据,谨供参考。

1-3月市区销售备案TOP10

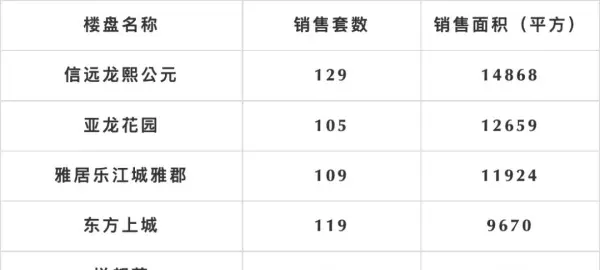

1-3月江都区销售备案TOP5

3月成交量上升也离不开各家以价换量的政策。

向下滑动查看完整表格

县区购房动力强劲,外市购房占比达30%。

从购房比例看出,市区和县区的购房占比相当,江都、高邮、宝应、仪征置业市区的意愿和动力较强,接近市区购房人数。

省内其他城市以及省外购房群体比例高达30%,从历年成交结构来看,该部分购房群体呈现逐年上涨态势。

从相关渠道了解,近年一线城市人群投资和养老置业逐渐倾向扬州,尤其随着扬州高铁的开通,比例逐步增加。

东区渐成置业主力区域,北区也在奋起直追。

随着近两年东区和北区土地供应比例的增加,市场的置业也逐渐往东区和北区转移,西区的霸主地位动摇,东区有取代西区的趋势。

扬州楼市百科制图(不可商用)

从置业人群年龄和成交情况来看,刚需置业主要集中在20-30岁,中高改善置业主要集中在30-50岁。

从成交面积结构来看,主要集中在100-120㎡与120-144㎡两个面积段,一个是刚改,一个是再改,两者相加占据市场近8成。

随着购房者对居住需求的提升,舒适度、功能性、品质的要求越来越高,对面积的要求自然增多。

随着众多高端改善型项目的集中入市,改善性需求或将进一步释放。

写在最后:

2022年2月和3月成交量和成交价虽有小幅上涨,但仍处于低位水平。

之前很多人对“金三银四”的期待值拉满五星,但疫情并没有给机会,“金三”并没有预想中的火热,用“稳中有进”来预测的之后扬城的楼市,较为贴切。