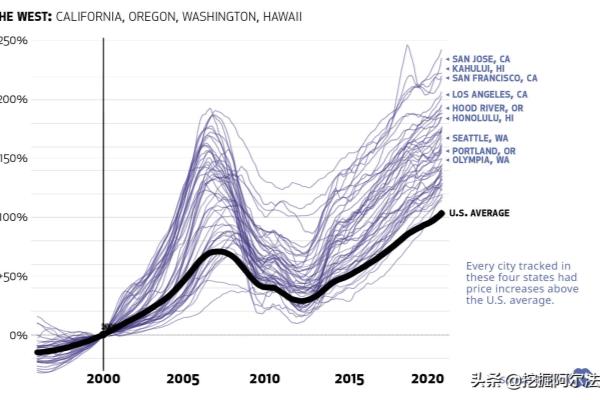

中国未来 20 年房价会如何变化?这是很多人都关心的问题。其实,要想搞清楚这个问题,得综合考虑经济发展阶段、人口结构、政策调控以及国际经验,比如日本的情况。下面,我们就来详细分析一下。

•核心城市:年均涨幅 3% - 5%,能跑赢通胀,但低于 GDP 增速。原因在于户籍制度改革和都市圈战略,会持续吸引人口流入,像长三角、粤港澳地区。

•三四线城市:实际价格会慢慢下跌,名义价格靠货币宽松维持。因为人口净流出,保障房供应增加,商品房的金融属性也在减弱。

•整体特征:全国住房自有率超 85%,市场转向改善型需求,比如大平层、适老化改造。房产税全面实施,持有成本上升,投机行为会受到抑制。

•价格驱动:核心区稀缺资产,像学区房、地铁房,年化收益 2% - 3%,郊区房产流动性变差。租赁市场更规范,租金回报率回升到 4% - 5%,接近国际均衡水平。

•价格锚定物:房价收入比降至 8 - 10 倍,租售比向国债收益率靠拢。

•新模式确立:政府主导保障房和市场化商品房双轨制,房价波动率收窄到 ±2%。

•避免 “硬着陆”:中国通过限价、限售、债务重组(比如恒大案例),逐步化解风险,避免像日本那样房价断崖式下跌。

•产业升级对冲:发展新能源、AI 等新经济,就像日本 1980 年代发展汽车、电子产业一样,降低经济对地产的依赖。

•政策工具箱更丰富:国企托底土地市场、REITs 盘活存量资产等工具,能缓冲房价下跌压力。

•数字技术赋能:智慧城市(如雄安新区)能提升土地集约利用效率,延缓核心地段稀缺性衰减。

•黑天鹅事件:台海危机等地缘冲突,可能引发资本外流,冲击高端住宅市场。

•技术革命:3D 打印建筑技术普及,可能颠覆传统开发模式,让中小房企受到冲击。

•代际观念转变:Z 世代 “不婚不育 + 租房自由” 的观念,会降低购房需求,加速房产去投资化。

•2024 - 2030 年:卖掉三四线非自住房产,换成核心城市优质资产,比如地铁 1 公里内、优质学区房。

•2030 年后:增持房地产信托基金(REITs)份额,降低直接持有物业的流动性风险。

中国房价将呈现 “L 型” 温和调整,不会像日本那样 “断崖下跌”。核心城市房产仍有抗通胀属性,但超额收益的时代已经结束。家庭要从 “投机囤房” 转向 “择优持有 + 多元配置”,政府则要加快保障房建设,稳定社会预期。

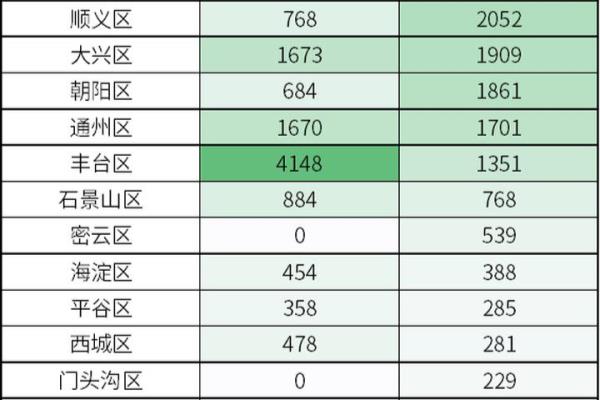

•中国:一线城市2023 年下半年房价企稳回升。北京二手房 9 月均价环比涨 0.3%,上海部分核心区新房价格同比涨 2% - 5%,这是政策宽松和改善型需求释放的结果。二线城市分化明显,成都因人口流入和经济活跃,房价同比涨 1.8%;郑州、武汉因库存压力,房价同比跌 3% - 5%。三四线城市持续承压,洛阳、岳阳等地房价同比跌超 10%,主要是人口流出和供应过剩。

•美国:2023 年三季度房价同比涨 4.5%,但增速比 2022 年的 15% 大幅放缓。高利率抑制需求,不过低库存支撑房价没大幅下跌。区域上,南部因人口迁入和产业增长,房价涨 6% - 8%;西海岸因科技行业裁员潮,房价同比跌 3% - 5%。

•政策环境:中国政策转向 “托而不举”,放宽限购、降低首付比例、房贷利率降至历史低位,刺激刚需买房。美国美联储加息周期接近尾声,市场预期 2024 年降息,可能缓解房贷利率压力。

•经济与人口:中国青年失业率高,收入预期不稳,人们购房决策延迟;但城镇化率 65% 还有提升空间,长期看需求有支撑。美国劳动力市场韧性强,移民回流支撑购房能力,不过千禧一代进入购房高峰,却面临高利率制约。

•市场供需:中国二手房挂牌量激增,买方议价权增强;新房受房企资金链影响,部分城市 “以价换量”。美国住房库存只有疫情前 60%,供需失衡是房价抗跌的主要原因。

•短期:中国一线及强二线城市房价温和上涨,三四线继续调整,政策效果四季度可能更明显。美国房价横盘震荡,若利率回落,2024 年中可能反弹。

•中长期:分化加剧,核心城市(如上海、旧金山)因资源集聚仍抗跌;人口流出地区房价可能长期低迷。科技与绿色转型,智慧城市、低碳住宅可能成为新的溢价点。

•刚需群体:中国一线城市刚需可择机入场,利率和首付政策很友好;美国建议关注利率回落窗口。

•投资者:避开三四线非自住需求,关注核心城市优质地段或政策红利区,如长三角一体化区域。

要警惕房企暴雷、高利率下美国月供压力。

深度分析,结合政策、经济、人口结构与市场供需动态:

1.短期政策宽松

2.降低购房门槛:多地首套首付比例降至15%(历史最低),房贷利率降至4%以下(部分城市首套3.6%),直接刺激刚需购房。

3.“认房不认贷”:一线城市落地后,置换需求释放(如北京二手房成交量单周增长30%)。

4.长期政策约束

5.房住不炒:中央经济工作会议(2023年12月)重申严控投机,限制房价非理性上涨。

6.保障房扩容:未来5年计划建设900万套保障性住房(占新房供应20%),分流部分刚需,压制商品房涨价空间。

7.房地产税试点:虽暂缓扩大,但长期仍可能落地(如杭州、深圳等),对持有多套房产形成心理威慑。

1.城镇化红利尾声

2.城镇化率65%:接近瓶颈期,但户籍城镇化率仅47%(2023年),农民工市民化或释放部分购房需求(如县城、新一线城市)。

3.人口负增长:2023年人口减少85万,育龄妇女减少、生育率低迷(1.09),长期住房需求将收缩。

4.收入与负债压力

5.居民杠杆率62%:接近发达国家水平,但人均GDP仅为美国的1/6,购房能力受限。

6.青年失业率21.3%(16-24岁):延迟首次置业年龄,转向租房或“啃老购房”。

7.家庭结构变化

8.小型化家庭:单人户占比超25%(2023年),推动小户型(60㎡以下)需求,但挤压大户型溢价。

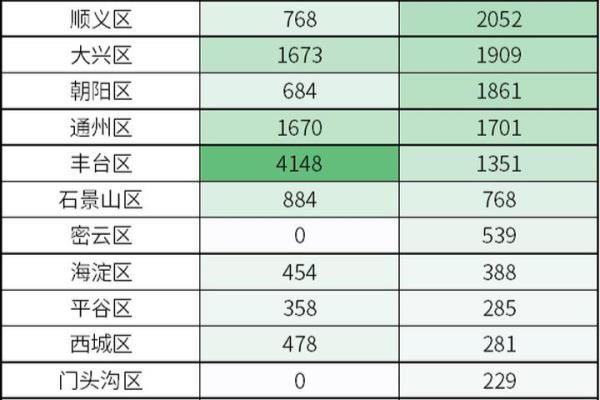

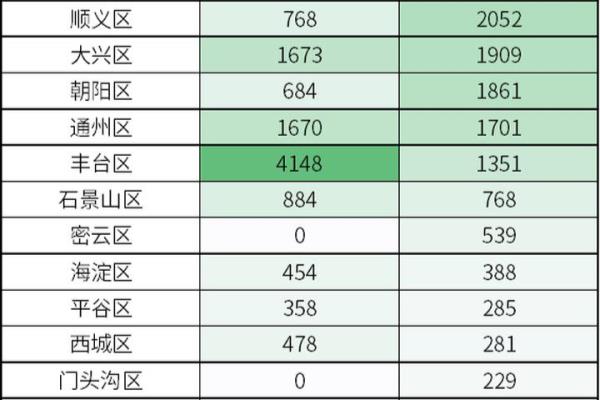

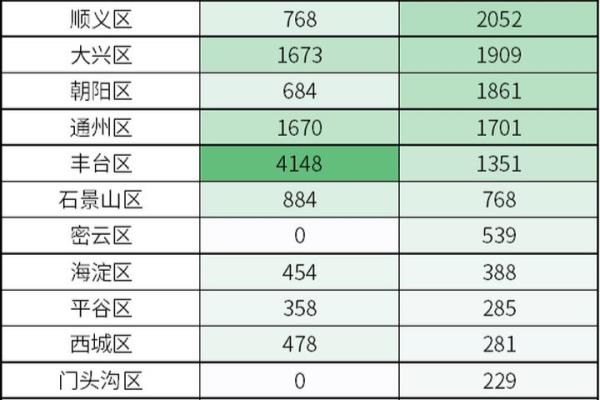

·需求端:高收入人群聚集(如上海人均可支配收入8.4万元)、人口净流入(深圳年均增长5%),核心地段房价仍有支撑。

·供应端:土地稀缺(北京宅地供应同比-15%),二手房主导市场(上海二手房占比70%),价格取决于置换链条是否畅通。

·预测:2024-2025年房价温和上涨3%-5%,但豪宅(2000万以上)与普通住宅差距拉大。

·分化加剧:成都、杭州因产业升级(数字经济、新能源)吸引人才,房价或稳中有升;沈阳、长春等东北城市受人口流出影响,房价或下跌5%-10%。

·政策红利:都市圈规划(如南京都市圈)可能带动周边卫星城(如句容)短期反弹。

·长期利空:人口流失(年均流出1.5%)、库存周期超30个月(健康值为12个月),房价或持续阴跌。

·例外案例:环一线城市(如廊坊、惠州)若重启“跨城通勤”概念,可能阶段性复苏。

1.科技与产业转型

2. 新兴产业聚集地(如合肥的半导体、苏州的生物医药)可能催生新房价高地。

3. 远程办公普及或弱化“核心地段”价值,郊区低密度住宅需求上升。

4.绿色建筑与智慧社区

5. 政府强制要求新建住宅符合绿色标准(如光伏屋顶、节能建材),达标项目溢价率或达10%-15%。

6.城中村改造

7. 21个特大城市的城中村改造(2023-2027年)将释放土地资源,但短期内可能增加市场供应,压制房价上涨。

1.刚需群体

2.一线城市:2024年上半年或是窗口期(政策宽松+利率低位),优先选择地铁沿线小户型。

3.三四线城市:若非自住,建议暂缓购房,等待价格触底(预计2025年后)。

4.改善型需求

6.投资者

7.安全区域:长三角(上海、苏州)、大湾区(广州南沙、珠海横琴)的政策红利区。

8.风险区:人口流出型城市、远郊大盘(如郑州郑东新区外围)、商业公寓(税费高、流动性差)。

·房企暴雷连锁反应:部分民营房企(如碧桂园)债务重组若失败,可能导致项目烂尾,冲击市场信心。

·政策反复风险:若房价反弹过快,可能触发新一轮限购。

·外部冲击:中美脱钩加剧、出口下滑或导致部分制造业城市(如东莞)房价承压。

总结:中国房价已告别“普涨时代”,未来将呈现**“核心城市抗跌、普通城市阴跌、资源枯竭城市暴跌”**的三级分化格局。购房决策需紧密跟踪政策风向(如央行季度货币政策报告)、人口流动数据(各城市统计局)及局部市场供需变化。