在公司日常办公中,办公楼的装修费大家一般都计入哪个会计科目呢?有的时候计入长期待摊费用,有的时候又计入固定资产原值,那现在我们就一起探讨一下办公楼装修费的核算问题。

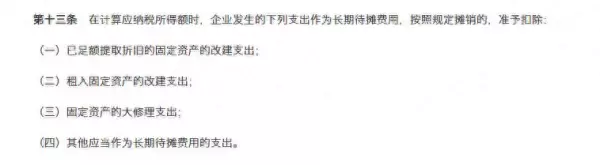

对于直接租赁的办公楼发生的装修费用,如果金额较小,可直接全额计入管理费用,对于金额较大的装修款,应按照《中华人民共和国企业所得税法》第十三条第四项的规定,作为长期待摊费用支出,在合同约定剩余租赁期限内摊销。

《中华人民共和国企业所得税法》第十三条

对于新购买的办公楼发生的装修费用,如果金额较小,可直接全额计入管理费用。但如果金额较大的,这里就必须注意了,需要将与房屋不可分割的各种附属设备或一般不单独计算价值的配套设施等计入房产原值,但是单独购买的空调、窗帘、办公家具等不计入房产原值。虽然有的老师建议将这些不可分割的附属设备等都计入长期待摊费用后续进行摊销,但是我个人觉得还是计入房产原值按折旧年限计提折旧比较好。

因为计入房产原值后,房产税的计税基础会增加,这样可以避免税务风险,有的公司将自有办公楼的装修费计入长期待摊费用后,税务局一稽核,会将长期待摊费用中应计入房产原值的部分调整计入,这时就会让企业补交房产税(自用,未出租的房产)、企业所得税(因为一般来说房产折旧年限比摊销年限长的多,对当期损益有比较重大的影响)以及滞纳金。一交滞纳金,公司领导又会觉得是财务能力有问题,给公司造成了损失,所以我个人建议还是应该计入房产原值的就计入原值。

对于已使用过一段时间的自有办公楼进行装修的,如果是小额装修费,直接全额计入管理费用即可,对于大额装修费,分两种情况:

①未计提完折旧的,看装修支出是否满足《中华人民共和国企业所得税法实施条例》第六十九条规定的大修理支出条件:

《中华人民共和国企业所得税法实施条例》第六十九条

如果满足,作为长期待摊费用,按照固定资产尚可使用年限分期摊销;如不满足,既可计入房产原值,按照固定资产尚可使用年限分期折旧,也可计入长期待摊费用,按自支出发生月份的次月起,分期摊销,摊销年限不得低于3年。

②已提完折旧的,计入长期待摊费用,按照《中华人民共和国企业所得税法》第十三条第(一)项处理,作为长期待摊费用支出,按照房屋预计尚可使用年限分期摊销。

好啦,我的观点就是以上这些啦,有什么问题,欢迎评论。