刚刚,2月LPR公布:

1年期LPR为3.1%,5年期以上LPR为3.6%。

5年期以上LPR连续四个月按兵不动。

又降了!房贷利率最低能做到2.86%

如何操作↓↓↓

由于1月的金融数据表现亮眼,社融和房贷规模都有所增加,2月LPR不变符合市场预期。

关注LPR的朋友会发现,从2019年8月LPR改革以来,五年多累计已下降125BP,从4.85%降到3.60%。

2019年:由4.85%下调至4.80%,1次累计5BP;

2020年:由4.80%下调至4.65%,2次累计15BP;

2021年:4.65%全年未降;

2022年:由4.65%下调至4.30%,3次累计35BP;

2023年:由4.30%下调至4.20%,1次累计10BP;

2024年:由4.20%下调至3.60%,3次累计60BP;

尤其是2024年,LPR下调大幅提速,60BP的幅度与前四年累计降幅一致。

房贷利率降幅更大,从最高6%降到3%,相应的,贷款成本大幅减少。

贷款100万,2019年月供要5996元,2024年10月后月供为4546元,利息总额减少52万。

2025年,在大环境未有明显改变的情况下。

LPR及房贷利率将会继续下降,降幅约在40-60BP之间。

年末,上海首套房贷利率或将触及2.55%的史上最低点!

房贷利率=LPR ± 地方政策。

如上海首套房贷利率3.15%=3.6%-45BP。

决定或影响房贷利率因素主要有:

1、经济基本面

2、楼市基本面

3、银行净息差

4、政策指向性

5、外部大环境

6、公积金利率

① 经济基本面

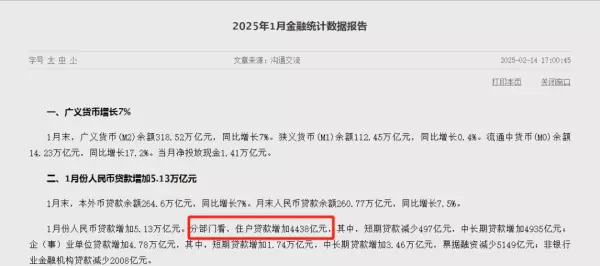

此前央行发布的2025年1月社融金融数据,总体呈现恢复态势,包括个人房贷在内的多项指标均强于去年同期。

去年四季度以来一揽子积极的财政政策和货币政策的积极影响正集中体现。

因此货币宽松的迫切性有所减弱。

然而,外部经贸环境的不确定性较强,可能扰乱经济基本面复苏的节奏。

往后看,货币政策仍将关注基本面及外部环境的变化,降息仍是当下主线。

② 楼市基本面

去年四季度以来楼市持续回暖,带动房贷需求;存量房贷利率调整后提前还款减少,银行压力减小。

特别是一线城市,楼市整体热度出现明显的好转。

1月上海新房(住宅)成交49.9万平,同比增长16%;二手房(住宅)成交140.3万平,同比增长16%,当月成交1.6万套,连续4个月保持在1.5万套以上。

进入2月,15日、16日二手房日均成交超千套,在只有24个统计日的情况下,单月成交总量(含商业)大概率将继续保持15000套以上规模。

贷款利率继续保持在历史低位水平,1月新发放个人房贷利率为3.1%,环比基本持平;同比下降0.8个百分点。

但同时也要看到,全国新发房贷利率在2024年11月后基本保持在3.1%的水平,若LPR不降,房贷利率进一步下降的空间基本没有。

在全国房地产市场止跌回稳有待进一步夯实大环境下,多方预测,一季度末也就是3月下旬或二季度,或将迎来2025年首次降准降息,LPR首次调整幅度约在10BP。

③银行净息差

房贷的本质是银行吸纳储蓄,贷款给购房者,银行赚利差。前端银行存款利率低,后端自然贷款利率也会降低。

2025年1月开始,存款利率调整的消息基本已经落地。国有六大银行的定期存款利率普遍下降了25个基点,三年期以上的存款降幅最大,部分银行甚至将五年期存款的利率压低到1.5%左右。

现在甚至有银行出现了存款利率倒挂,比如两年期存款利率比一年期还要低。本质上银行不想吸储太多,以及考虑到存款利率继续下降,不想锁定太多成本。

随着存款利率大幅度下调,2025年银行在成本端有了更多操作空间,贷款利率下降也顺理成章。

④政策指向性

政策对房贷利率的影响是决定性的,房贷利率=LPR ± 地方政策。

大的方面包括央行统一政策,即7天逆回购利率,逆回购利率的下调会引导LPR同步下调。

小的方面包括各地城市政策,即加点值,例如北上深的首套房贷利率最低为LPR-45BP,其他城市基本在3.0-3.1%之间。

自2024年12月以来,央行已经多次表态2025年将实施更加积极的财政政策和适度宽松的货币政策,正在储备新一轮政策“组合拳”。

1月金融数据报告又提将择机调整优化政策力度和节奏,延续了支持性政策立场。

也就是说2025年降息是一定的,关键在于“择机”。

⑤外部大环境

主要发达经济体通胀已从2022年10%左右的高点回落至2024年的2%-3%左右,但货币政策紧缩立场有所放松后,近期通胀又有反弹。

-美联储自2024 年9 月开始连续降息3次累计100个基点,联邦基金利率目标区间由5.25%-5.5%下调至 4.25%-4.5%;

-欧央行先于美联储降息,2024年降息4 次累计100个基点,存款便利利率下调至3.0%;

-英格兰银行2024 年2 次下调基准利率累计50个基点至 4.75%。

-日本银行收紧货币政策,结束负利率和收益率曲线控制(YCC),上调短期利率目标至0.25%左右。

-此外,2024 年加拿大、新西兰、韩国央行分别降息5次、3次、2次,累计降息幅度分别为175个、125 个、50个基点。

多数发达经济体央行进入降息周期,然而随着美国1月CPI通胀全线超预期,这让美联储在降息方面保持谨慎立场。

美联储主席鲍威尔表示,并不急于进一步降息。

市场普遍预计,美联储可能要推迟到今年第四季度才会再次降息。

虽然这给LPR及房贷利率的进一步下行带来了不确定性,但我们的政策路线一向“以我为主”。

⑥公积金利率

房贷利率的下降还有一个重要因素不能忽略,那就是公积金利率,公积金利率为房贷利率设置了一个隐形的下限。

2024年10月,LPR下调至3.6%后,多个城市房贷利率相继下调至3%以下,而11月上旬又纷纷回调至3.1%左右。

虽然没有官方文件显示商贷利率不得低于公积金利率,但本质上就是这么回事,商贷利率不得低于公积金利率。

目前虽然传出部分南方城市的房贷利率有所松动,又可以做到2.86%-3%之间,但仍不能低于2.85%。

2025年,房贷利率想要继续下调,公积金贷款利率应尽快进行调整。

有专家对比表示,公积金贷款利率至少还应再下调80BP。

假设2025年商贷利率最终来到2.55%,那么公积金利率约在2.25%左右,也就是说全年至少要下降60BP左右。

今年房贷利率一定会继续下降,按60BP预计,2025年底,上海房贷利率或将来到2.55%!